盈鑫惠

盈鑫惠

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文章来源:金属矿产

(摄影:熊庆瑞)]article_adlist-->

(摄影:熊庆瑞)]article_adlist-->

2025年上半年铜价呈现出高弹性、高均价的特征。上半年宏观因素影响突出,同时美国对铜关税政策预期引发美国“虹吸”电铜现象,导致全球电铜出现结构性紧缺。

LME三月期铜6月均价9699美元/吨,同比下跌0.8%,环比上涨2.1%,1-6月均价9443美元/吨,同比上涨2.7%。SMM1#电解铜6月均价78868元/吨,同比下跌0.6%,环比上涨0.6%,1-6月均价77658元/吨,同比上涨4.2%。

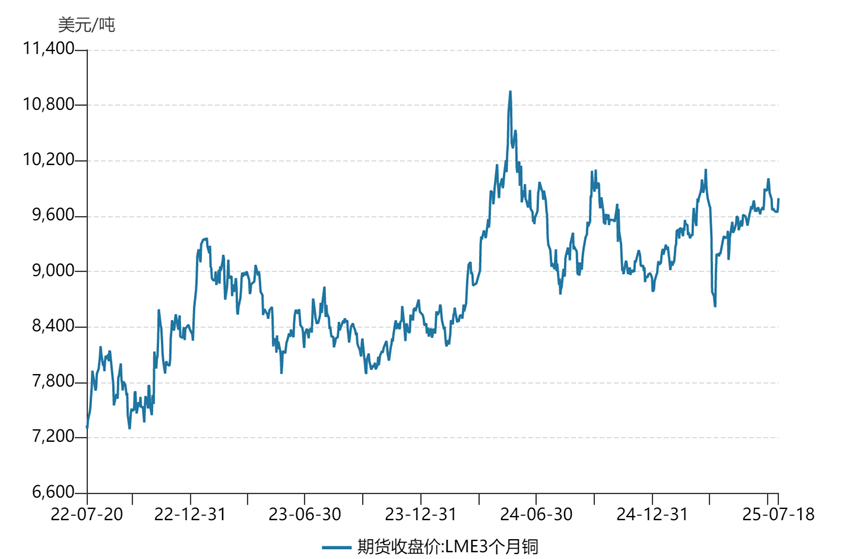

图:LME 3个月铜价格走势(美元/吨)

上半年LME三月期铜收涨12%,涨幅在基本有色金属中仅次于锡。期间振幅达到23.5%,波动区间超过2000美元,经历过4月初的快速下跌,最低触及8105美元/吨,但随后反弹并再次达到一万美元以上,可以说是弹性极大。另外,即使未向去年上半年那样创出历史新高,且还经历了4月初的大跌,上半年LME铜现货均价依然达到9431美元/吨的高位,同比涨幅达到3.7%。与此同时,LME铜现货-3M基差告别了持续一年半的大幅度远月升水而转为现货升水,并在6月触及300美元/吨现货升水的高位。

上半年市场仍是宏观主导盈鑫惠,但与去年不同的是,宏观面产业关税政策向基本面的传导导致全球显性库存发生割裂,为价格下方提供了更为坚实的支撑。下半年,需要聚焦三个核心因素。

核心因素一:供应端矿冶矛盾进一步放大

在全球冶炼产能继续快速扩张的情况下,上半年铜矿延续了2024年的紧张格局,且主要铜矿供应国状况频出,地缘冲突、资源博弈等种种事件对铜矿生产产生了不小的影响,包括智利大规模停电、刚果(金)地震、秘鲁的非法采矿堵路等等,尤其是刚果(金)卡莫阿铜矿因地震大幅下调产量指引15.5万吨。预计上半年全球铜精矿产量同比增长2%,且增量主要来源于国内。

2024年虽同样面临铜精矿供应紧缺的状况,但再生铜供应充足为冶炼厂提供了关键的原料补充,尤其是国内再生铜大量释放库存。但今年的再生铜供应也明显收紧,从精废价差来看,随着铜价的上涨,再生铜价格相比于精铜的优势并没有明显提升。这之中主要是进口再生铜增量较往年大幅收窄,1-5月中国进口再生铜实物量同比减少2%。这背后也是极大受到了关税政策的影响,美国是中国第一大再生铜进口来源国,1-5月自美国进口再生铜同比减少32%,减量超过6万吨。

因此上半年全球矿冶矛盾进一步加剧,国内进口加工费指数从年初的零附近跌至-40美元/干吨,半年度长单加工费则是落地零美元继续创下历史新低。在此影响下,海外冶炼厂受高成本影响相继出现减停产,但国内冶炼厂仍保持较高产出,上半年电解铜产量同比增加67万吨,增幅超过11%。

国内冶炼厂之所以保持如此高的产出,主要有两方面原因。一是原料增量,综合来看,国内冶炼厂从国产铜精矿、进口铜精矿、废产粗铜、进口紫铜锭和港口铜精矿库存获得的原料增量合计超过60万吨,与电解铜产出基本匹配。二是硫酸价格不断上涨极大弥补了低加工费带来的压力。理论测算显示,600元/吨的硫酸可抵补约43美元的加工费,而今年上半年各地硫酸价格平均涨幅高达55%,且整体价格水平远高于前两年,截至六月底,全国平均硫酸价格指数已经超过600元/吨。

对于下半年的供应环节盈鑫惠,一方面判断铜精矿供需依旧维持紧张格局,加工费难有反弹。另一方面,硫酸得益于出口高速增长以及冶炼酸供应受限,预计下半年硫酸价格难有明显回落,因此国内冶炼厂也难有大幅度的减停产。

核心因素二:消费的韧性与隐忧

上半年国内铜消费呈现出超预期的强劲表现,电铜消费同比增速超过10%。主要消费增量体现为电网、光伏装机、耐用品消费以及抢出口抢转口等。具体来看,1-5月电网投资增速达到20%;光伏受政策影响在前五月表现出明显的抢装机,1-5月装机量同比增加143%;家电消费在国补政策带动下保持良好的涨势;同时抢出口抢转口等带动作用仍在,铜材出口实现了10%以上的增速。

但下半年的消费并不乐观,一是抢装机结束后光伏装机将呈现明显退坡,并且电源投资已经是负增长,二是耐用品消费预计边际放缓,三是下半年出口将进一步受到关税扰动,且上半年的抢出口势必部分透支下半年的出口。预计下半年消费同比持平甚至出现小幅负增长,环比弱于上半年,对铜价的影响也更偏空。

核心因素三:铜的232调查

年初未能充分预估关税对铜的影响。美国对铜直接加征关税的可能性拉大了COMEX_LME两市价差并引发美国虹吸电铜的贸易举措,导致全球电铜市场出现严重的结构性错配,成为拉动铜价强势上涨的重要因素。

摩根大通预计上半年美国进口电解铜83万吨,其中43万吨超出季节性水平。反映在显性库存上,COMEX快速累库的同时LME快速去库,且1-5月国内电铜进口减少6.6万吨,净进口减少15万吨,这使得国内社会库存和LME库存都维持在一个比较低的水平,再加上前期引发挤仓行情,低库存下的“强现实”令铜价获得了非常强劲的支撑。

但是综合全球各个主要库存来看,当前全球显性库存在43.6万吨,从绝对数值上来说,较前几年20万吨左右的低库存水平还是高出很多的,这就意味着目前并不是真的缺电铜。由于美国“虹吸”电铜是套利行为引发的,并非真正由美国国内需求驱动,所以只要套利空间存在这一行为不会明显减弱。因此,232调查何时公布结果将成为影响全球电铜流向以及铜价的关键变量。特朗普于7月10日表示将从8月1日开始对铜加征50%进口关税,不仅时间临近且税率超过了此前多数预期。消息一出COMEX大涨而LME下跌,两市价差急速走扩至30%以上,目前在25%附近徘徊。短期内市场对于铜关税的执行情况仍存在诸多疑虑,但如果关税确定落地实施,由套利引发的美国“虹吸”电铜行为将戛然而止。同时当前的高铜价已对美国国内电铜消费产生一定的抑制作用。因此,预计8月之后美国进口电铜量将大幅度减少,相应的美国以外的市场将迎来高于上半年的铜供应。考虑到三季度国内消费走弱,LME和中国都将出现累库,供需面临再平衡压力。

下半年铜市场展望

考虑到宏观层面美国关税政策依然存在巨大的不确定性,加上上半年支持铜价的两项重要因素(美国“虹吸”电铜和国内消费强劲)在下半年都将面临减弱,但供应端的巨大矛盾将对市场形成较强支撑。除了供需因素之外,铜关税政策执行情况也将对市场带来一定影响。

作者 | 陆逸帆 五矿有色金属股份有限公司市场研究经理吴越 中国金属矿业经济研究院(五矿产业金融研究院)高级研究员

免责声明

上述内容仅代表研究员个人观点,不代表经研院观点和立场,并非给他人所做的操作建议。内容仅供参考之用,读者不应单纯依靠本资料信息而取代自身独立判断,应自主做出投资决策并自行承担风险。本公众号不对任何因使用本公众号所载任何内容所导致或可能引致的损失承担任何责任。Email: mr@minmetals.com 长按、扫描二维码,或者微信中查找“金属矿产”关注。主编:金志峰责任编辑:陈琦

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:朱赫楠 盈鑫惠

七星策略提示:文章来自网络,不代表本站观点。